立即注册

二维码登录

立即注册

二维码登录

强者很强。

上周末,随着阿里巴巴增资收购网易云音乐、网易考拉,网易“站”阿里终于“板上钉钉”。至此,阿里文娱系再添“大将”,与腾讯文娱系的“战役”也更加激烈。当然,这之后还有百度、今日头条等布局文娱的公司。

“集团化作战”已经是中国文娱产业的常态。工信部《2018年中国泛娱乐产业白皮书》早已指出,未来的泛娱乐产业会形成综合型的文娱集团,以集团式作战的方式将产业上下游全链路打通,升级成新兴的大文娱产业生态。

前述《白皮书》还认为,在“连接”思维和“开放”战略下,文化多业态融合与联动成为数字娱乐产业尤其是内容产业的发展趋势,以文学、动漫、影视、音乐、游戏、演出、周边等多元文化娱乐形态组成的开放、协同、共融共生的泛娱乐生态系统初步形成。

这一点,在多家已上市泛文娱公司的2019年中报展现得“淋漓尽致”。

中报齐发:直播类企业包揽业绩增长率之最

截至8月31日,各泛文娱企业中期业绩报皆已出炉。资本邦对比欢聚时代、虎牙、映客、陌陌、腾讯音乐、阅文集团、爱奇艺、迅雷、猫眼娱乐、腾讯控股、网易这11家企业的中期业绩,发现直播企业发展迅速,虎牙和欢聚时代分别包揽了营收以及净利润同比增长率之最。

从2019上半年的营收情况来看,腾讯控股以1742.86亿元的巨额营收占据榜首,欢聚时代、腾讯音乐、爱奇艺、网易营收均超百亿元,分别为110.76亿元、116.34亿元、141亿元、371.25亿元。

营收同比增减比例方面,迅雷2019上半年营收同比下降38.23%,映客同比下降34.88%,成为唯二下降的两家企业。虎牙则同比增长93.52%至36.42亿元,成为增幅最高的企业。巨头腾讯控股同比增长18%,腾讯音乐则同比增长34.98%。

从2019上半年净利润(均以归母净利润为准)情况来看,腾讯控股仍是老大,实现净利润513.46亿元。净利润超20亿元的有欢聚时代、腾讯控股和网易,分别为31.63亿元、513.46亿元、54.53亿元。映客亏损0.26亿元,迅雷亏损1051.80万美元,爱奇艺亏损41.41亿元成为亏损程度最大的企业。

净利润同比增减比例方面,欢聚时代同比增长266.2%,增长幅度最大,紧随其后的是猫眼娱乐,同比增长213.71%。此外,虎牙同比增长108.85%,网易同比增长90.79%。腾讯控股同比增长25%,腾讯音乐同比增长9.68%。

有增就有降。阅文集团2019上半年净利润同比下降22.40%,爱奇艺同比下降66.15%,映客下降102.75%,陌陌下降35.19%;迅雷同比下降220.52%,下降幅度最大。

以上数据可以看出,腾讯控股稳坐“大哥”的位置,营收和净利润均名列前茅,远超其余10家企业。但是从同比增减比例来看,腾讯控股业绩虽亮眼,增速却中规中矩。

行业来看,营收和净利润增速最大的均为直播类企业,且从这十一家企业的整体来看,除了映客和陌陌,另外两家直播类企业的业绩增幅整体都较为优秀。欢聚时代得益于海外用户的增长,形成了涵盖即时通讯、短视频、直播在内的全方位视频产品链。虎牙拿下了国内主要热门游戏版权,保持了平台内容产品的多样性。陌陌虽受益于增值服务的高速增长,多元化营收改善了其收入结构,但是其由于与Tantan创始人的期权相关的股权补偿费用人民币3.237亿元(4710万美元)而导致亏损。

影音行业两极分化明显。盈利结构较为多元且各业务发展较为平均的企业业绩稳步增长,业务较为单一的企业则业绩发展较为不利。腾讯音乐、猫眼娱乐受益于多元业务业绩稳步增长,爱奇艺和迅雷则业绩滑坡严重均处于亏损状态。爱奇艺目前主要的收入来源于广告和会员,迅雷重回云计算尚在布局状态。由于付费用户及收入的减少,阅文集团则处于增收不增利的状态。

游戏方面,腾讯控股和网易的发展也较为稳定。游戏版号恢复审批后,腾讯控股增加了游戏发行量,Q2季度发布了十款游戏。其已有游戏及最近新推出游戏大受市场欢迎,业绩亮眼。网易的海外游戏扩张战略进行顺利,多款游戏荣登海外游戏排行榜,还在蒙特利尔成立了一家新的视频游戏工作室。

资本邦在分析上述企业的战略模式发现,泛文娱行业的业务发展呈现出三大现象:1、业务出海;2、产业链拓展;3、增值服务(付费用户)增长。

业务出海

业务出海其实并不是一个近期的现象,早在2017年,中国网络文学及游戏厂商就已经开始探索海外业务。以游戏行业为例,2017年,全球范围内所有游戏中周活跃渗透率排名进入TOP1000的中国游戏出海数量达到100个,占全球的十分之一,比2015年增长128%。

2019年上半年,各企业的海外业务逐渐成熟,布局规模初显。海外业务在战略布局中的重要性开始凸显,并且逐渐成熟。

欢聚时代的海外战略正步入正轨。最新财报显示,欢聚时代Q2全球平均移动端月活达到4.335亿,其中78.1%来自海外市场。全球直播服务平均移动端月活同比增长39.2%,达到1.4亿,其中9480万来自国内,包括YY的3890万以及虎牙的5590万;4610万来自海外市场,包括Bigo

Live的2080万以及Hago的2530万。

BIGO(BIGO Technology

Pte.Ltd。)被称作欢聚时代出海战略的“领头羊”,3月5日,欢聚时代耗资约14.5亿美元收购了BIGO约68.3%的股份。BIGO拥有娱乐直播平台BIGO

Live以及短视频社交平台Like,据Sensor Tower公布的2019年1月视频/直播海外收入排行榜,BIGO Live力压Live

Me和抖音位列第一。

HAGO则是欢聚时代进军社交平台的利器,HAGO是集实时游戏、聊天室、K歌等功能于一体的休闲游戏聚合的社交平台,为欢聚时代带来了2530万的平均移动端月活。

与欢聚时代不一样的是,阅文集团早在2017年5月就上线了新业务起点国际,以英文版为主打,拟推出泰语、韩语、日语、越南语等多语种的阅读服务,作品涵盖玄幻、仙侠、科幻、惊悚等类型。

2019年上半年,阅文集团以在既有市场上继续拓宽为主。半年报显示,目前阅文集团海外网站及移动平台WebNovel的用户访问量达到约1800万,覆盖400余部中文译文作品和近50000部本地语言原创文学作品。同时,阅文集团积极开拓非洲以及东南亚市场,分别与智能设备生产商和移动互联网服务提供商Transsion

Technology Limited和新加坡电信集团达成战略合作。

网易的海外战略主要体现在游戏业务的多元化发展以及对游戏研发能力的提升。从具体的游戏来看,Knives

Out(荒野行动)在日本仍然很受欢迎,并在5月和6月多次登上iOS票房榜,Identity

V(第五人格)7月份首次登上日本前三大iOS收入榜。且网易在日本和美国推出新的热门游戏,包括Life-After(以前称为Night

Falls:Survival),Cyber Hunter和Super Mecha Champions。

为支撑游戏全球化,网易在蒙特利尔成立新的视频游戏工作室,计划聘请本地和国际人才,进一步提升网易的研发能力。同时还收购了加拿大最大的独立游戏工作室Behavior

Interactive Inc。的少数股权。

Q2财报显示,网易网络游戏服务净收入为114.334亿元,占总净收入的60.92%,较2018年第二季度增长13.6%。根据App

Annie发布的2019年6月《中国发行商“出海”收入排行榜》,iOS&Google Play综合数据显示,网易排名第三。

产业链拓展:垂直深耕OR横向扩张

除了业务出海,产业链拓展、打通产业上下游是泛文娱行业发展战略的重点,比如虎牙在游戏直播的深耕,猫眼娱乐对全文娱行业的布局,而这一点其实在政策中早有显现。

2017年4月,文化部出台《关于推动数字文化产业创新发展的指导意见》指出要着力发展动漫、游戏、网络文化、数字文化装备、数字艺术展示等数字文化产业重点领域,并促进动漫与文学、游戏、影视、音乐等内容形式交叉融合,与相关产业融合发展,延伸产业链和价值链。

直播行业来看。虎牙的产业格局主要表现在垂直领域的深耕。2018年3月8日,虎牙获得了腾讯4.6亿美元的投资,这是虎牙“向下”发展的资本。众所周知,腾讯拥有王者荣耀、和平精英等多部热门游戏,因此其对虎牙在游戏版权上的支撑力度不言而喻。

此外,虎牙还与PUBG

Corporation、英雄互娱、完美世界等多家游戏厂商合作,在今年年初的盛典上虎牙还专门为包含游戏厂商在内的十个合作伙伴颁发了年度最佳合作伙伴奖项。今年二季度虎牙直播了95项电竞比赛,观众总数达到约6.2亿人次,涵盖英雄联盟季中冠军赛(MSI)、英雄联盟职业联赛(LPL)、韩国英雄联盟冠军联赛(LCK)、王者荣耀职业联赛(KPL)、绝地求生冠军联赛(PCL)以及穿越火线职业联赛(CFPL)等多项主要赛事。在游戏直播方面,虎牙可谓是一方霸主了。

Q2财报显示,虎牙的平均移动端月活达到5590万,同比增长31.1%;平均月活达到1.439亿,同比增长57.3%。虎牙首席执行官董荣杰坦言,MAU增长主要系虎牙与多个领先游戏工作室合作,整合电子竞技价值链所致。

不同于虎牙的“垂直”发展,映客采取的是横向扩张的战略,开始发力社交娱乐平台。只是,变换赛道开始布局社交娱乐平台的映客目前尚在亏损状态。今年上半年,映客实现营收148557.1万元,同比下跌34.88%;期内溢利-2754.7万元,同比下跌102.87%;公司拥有人应占溢利-2634.4万元,同比跌102.75%。映客实现了上市以来的首亏。

映客直言,收益下降主要是由于直播产生的收益减少。而净利首次出现亏损的原因主要有:为提前布局下一代互动娱乐场景,映客加大了技术产品的研发投入;为丰富公司商业模式,迎合不同地域、不同年龄用户的互动娱乐需求,公司积极搭建创新产品矩阵,拓宽用户覆盖范围,当期加大了推广投入。

也就是说,映客亏损是因为把钱拿去建社交娱乐平台了。映客称,集团将在视频、音频两个层面针对细分市场和垂直用户群体逐步推出精细化运营产品,包括音频互动娱乐产品音泡、中老年视频互动娱乐产品老柚等。体现在行动方面就是,今年7月15日,映客以8500万美元全资收购了积目APP母公司深圳市蓝莓时节科技有限公司。

积目APP是国内垂直于90-00后青年文化人群的文娱社交平台,积目强调社交破冰,摆脱普通交友模式,涉猎青年文化人群关注领域,用户参与文化传播、潜在消费意识、文化活动,分享展示自我、阅读等需求,打造青年文化人群在生活方式上的All

In。

映客认为,积目App作为高速增长且已沉淀一定规模用户基础的社交产品,在收购完成后,将有效助力集团社交产品发展战略。

影音行业来看。腾讯音乐专注于音乐内容的开发与多样化发展。腾讯音乐首席执行官Cussion

Pang表示,腾讯音乐通过与更多音乐品牌合作,以及添加更多内容来扩大音乐内容的领导地位。同时,腾讯音乐以制作和发行更多高质量的原创音轨,包括在腾讯生态系统中的合作伙伴关系,以开发游戏,电影和电视节目的原创音乐内容。

在上述战略下,腾讯音乐Q2总营收为59亿元,在2018年同期的45亿元的基础上增长31.0%。具体来看,其在线音乐服务收入由上年同期的13亿元增长20.2%至15.6亿元(2.28亿美元),来自音乐订阅服务的收入由上年同期的6.05亿元同比增长31.9%至7.98亿元(1.16亿美元)。

最近一次动作显示,腾讯音乐的触手已经伸到了动漫领域。8月16日,QQ音乐与B站文化品牌——超电文化共同宣布实现独家战略合作,未来双方将共同深耕ACG音乐文化,包括音乐作品宣发、自制综艺助推以及粉丝社区运营,全方位助力B站UP主实现音乐梦想,同时为用户带来更丰富优质的ACG音乐。

(图片来源:新浪微博)

阅文集团试水免费阅读,打通影视生产链,寻找新的利益点。为了拓宽市场,阅文集团与腾讯开展合作,在手机QQ及QQ浏览器App中推出了免费阅读频道,并发布了自有免费阅读App飞读,通过广告实现变现。阅文集团称,免费阅读模式是阅文集团目前付费阅读模式的有益补充,瞄准对价格敏感但能接受阅读页面广告的客户。

半年报显示,阅文集团的腾讯产品自营渠道在线业务收入同比减少13.7%至4.314亿元,主要是若干腾讯产品自营渠道的付费阅读收入持续减少,但被阅文集团于二零一九年上半年针对这些腾讯产品推出的免费阅读模式所带来的在线广告收入所部分抵销。也就是说,如果没有免费阅读带来的广告收入,阅文会亏得更多。

同时,自2018年10月收购新丽传媒以来,阅文集团与新丽传媒联手打造影视生产链。阅文集团提供适合改编的小说内容授权,新丽传媒负责影视作品的制作。未来,新丽传媒将继续专注于制作优质的影视作品,从而放大阅文平台的价值,为阅文集团整个的内容生态体系带来可观助益。

阅文集团称,2019上半年,约有70部文学作品的改编权被授予给第三方。以版权为中心的变现模式有助于延长版权的生命周期,并实现不同娱乐形式的高效变现。以2011年上线的《全职高手》为例,2019年7月真人网剧播出后,总播放量在三天内即突破3亿次。阅文称,今年8月还将发布该作品改编的动画电影。此外,阅文已经将《全职高手》的游戏改编权授予腾讯。

迅雷重点布局云计算,关于这一点,迅雷早有准备。2018年5月,迅雷就发布了星域云和迅雷链开放平台。其中,星域云由星域CDN升级而来,是迅雷共享计算战略的最新产品,提供分布式云计算服务。2018年9月,迅雷与新大陆科技集团建立战略合作伙伴关系,将“链克”相关业务出售。此后,迅雷重点布局云计算,截至今年上半年,迅雷扩大Stellar

Cloud的IaaS客户群,拿下了包括百度,网易,趣头条在内的新客户。

除了发展新产品,扩大客户群,迅雷还投资了一家网络设备公司,用于扩大企业级共享节点的资源布局。企查查信息显示,迅雷于7月24日投资了爱快。爱快是一家专注于商用智能网络产品及无线覆盖解决方案的提供商,迅雷称“对新兴的IT产品和服务提供商进行股权投资,以便为我们的共享云计算业务聚合来自企业级网络设备的闲置计算资源”。

得益于云计算和直播业务的改善,迅雷Q2毛利润环比增长5.5%至2230万美元。迅雷Q2总营收为4780万美元,同比增长6%,环比增长15.7%。具体来看,迅雷在线广告收入(主要包括移动广告收入)为390万美元,比上一季度减少5.4%;云计算和其他互联网增值服务收入合计为2250万美元,比上一季度增长40.6%。云计算和其他IVAS的收入主要包括Stellar

Cloud的IaaS收入,云产品收入和实时流媒体收入。

为了向全文娱行业拓展,猫眼娱乐推出“猫爪战略模型”,进一步发展在全文娱产业票务平台、产品平台、数据平台、营销平台及资金平台等五大平台能力,将其在电影行业的成功模式运用于剧集、现场娱乐、音乐、视频、短视频、艺人KOL等全文娱产业链,致力于为全文娱行业创造更大的价值。

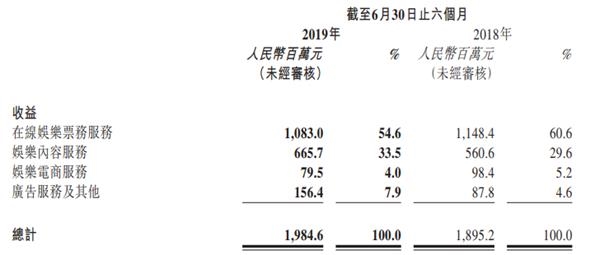

横向扩张战略下,猫眼娱乐的收入结构日趋多元,扭亏转盈。2019年中报显示,猫眼经调整净利为3.804亿元,净利润为2.574亿元。具体来看,其在线娱乐票务业务所得收益为10.83亿元,同比减少5.7%,占总营收的54.6%;娱乐内容服务所得收益为6.657亿元,同比增长18.7%,占总营收的33.5%;娱乐电商服务所得收益为为79.5百万元,占总营收的4.0%;广告服务及其他所得收益为1.564亿元,占总营收的7.9%。

(图片来源:猫眼娱乐中期业绩报告)

游戏行业方面,腾讯控股的战略主要是对既有产品的巩固优化和业务的拓展突破。腾讯控股称,近几个月公司优化产品性能,扩展主要平台,并且加深与大型及小型合作伙伴的关系。

腾讯控股加速游戏业务的创新步伐,成功发布了多款不同品类的新游戏,包括自研AR游戏《一起来捉妖》,以及自研角色扮演游戏《妖精的尾巴》及《拉结尔》。同时《和平精英》自五月推出以来,日活跃账户数已超过5,000万,开启了商业化并成功推出了季票。同时,腾讯控股延续并深化与美国职业篮球联赛(NBA)的独家合作关系,以15亿美元的合约代价成功续约2020年至20205年NBA的数字媒体独播权,巩固公司作为领先数字娱乐平台的地位。

腾讯控股Q2的网络游戏收入总额同比增长8%至273亿元。数字内容方面,其收费增值服务订购账户数同比增长10%至1.689亿元;网络广告方面的收入同比增长16%至164亿元,金融科技及企业服务方面的相关收入同比增长37%至229亿元。

增值收入成重点:增值服务(付费用户)增长

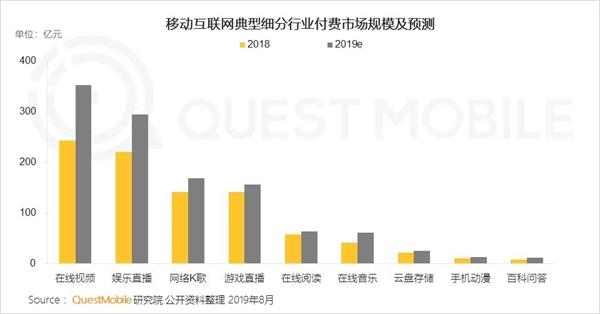

目前来看,泛文娱行业的巨大价值已经凸显,如何在这块“大蛋糕”中挖掘更多的付费用户、生产更多的增值业务是各企业的关注点。

2017年,我国信息消费规模就已达4.5万亿元,占最终消费支出的比重约为10%。QuestMobile2019付费市场半年报告显示,泛娱乐行业付费市场规模达到千亿级,在线视频、直播、网络K歌等行业已经形成了较为成熟的付费商业模式,市场规模在百亿级以上。

报告称,在这巨大的市场中,手机游戏、游戏直播付费用户占比超过30%,吸金能力最强。在线视频付费占比接近20%,由于有巨大的用户基数,付费市场规模庞大。

直播行业来看,欢聚时代、虎牙和陌陌的盈利结构为直播收入+其它收入(广告等其它收入)。一般来说,所谓的直播收入即平台虚拟礼物的销售收益。用户通过平台充值购买虚拟货币,然后通过虚拟货币兑换虚拟礼物。而在相关期间内至少在直播平台上购买虚拟礼品的注册用户被称作“付费用户”,付费用户的多少直接决定直播收入,因此付费用户向来是直播平台的重点关注对象。

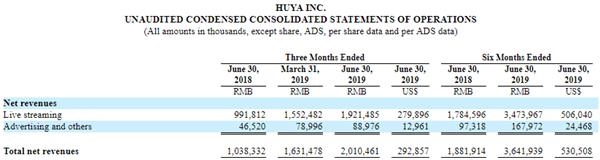

以上文中提到的欢聚时代、虎牙为例。欢聚时代Q2付费用户合计达到910万,其中YY总付费用户达到420万,同比增长19.1%;虎牙总付费用户达到490万,同比增长46.7%。从净收入情况来看,在直播+其他收益的盈利结构下,欢聚时代Q2净收入62.95亿元,同比增长66.8%。直播的净收入合计为59.23亿元,占Q2总净收入的94.08%。

(图片来源:欢聚时代Q2财报)

虎牙实行的是直播+广告和其他收益的结构,其Q2净收入总额为20.11亿元,同比增长93.6%。其Q2直播的净收入为19.21亿元,占Q2净收入总额的95.57%。

(图片来源:虎牙Q2财报)

与前两者相比,陌陌的收入结构较为多元,其营收结构为直播+增值服务+移动营销+手机游戏+其他服务。其增值服务主要包括虚拟礼品收入和会员订阅收入,其Q2增值业务营收达到9.484亿元(约1.381亿美元),同比上一年的3.526亿元增长169%。

陌陌称,增值业务同比增长主要是由于为增强陌陌用户的社交体验而引入的更多付费方案以及整合2019年第二季度的探探会员订阅收入所带来的虚拟礼品业务在陌陌应用程序上的持续增长。

(图片来源:陌陌Q2财报)

腾讯控股的增值服务主要包括网络游戏和数字内容服务两块,而数字内容服务又分为直播服务、视频流媒体等业务。因此,考虑到腾讯业务的庞大,本文在数字内容板块中,只对占比较大的视频和音乐进行分析。

腾讯控股Q2增值服务收入为480.8亿元,同比增长14%。其收费增值服务注册账户数达到1.689亿,同比增长9.7%,环比增长2.1%。腾讯控股称,此增长主要受视频及音乐服务订购数增加带动。

腾讯视频订购账户数同比增长30%至9690万,主要由于与战略合作伙伴携手推出联合会员优惠,以及自制国漫系列《斗罗大陆》(第二季)大受欢迎所致。但受部分热门剧集延后播映影响,视频订购账户数增长有所放缓。

腾讯音乐Q2总营业收入在2018年同期的45亿元的基础上增长31.0%至59亿元。其中,来自在线音乐订阅付费的收入为8亿元,同比增长31.5%;社交娱乐业务收入43.36亿元,同比增长35.3%。

此增长主要来源于相关付费用户的增长。腾讯音乐Q2在线音乐付费用户达到创纪录的3100万,同比增长33.0%,净增加260万。腾讯音乐称,这是自2018年第一季度以来最大的净增数。同时,腾讯音乐的社交娱乐付费用户为11.1百万,同比增长16.8%。

腾讯控股Q2网络游戏收入增长8%至273.07亿元。该项增长主要由于智能手机游戏,包括《王者荣耀》及《PUBGMOBILE》等现有游戏,以及近期推出的《完美世界手游》等游戏的收入增长所致。《和平精英》自五月推出以来,日活跃账户数已超过5,000万,开启了商业化并成功推出了季票。

腾讯控股称,“现在是我们为多款主要游戏推出季票的初期阶段,有助提高该等游戏的付费意愿。我们的数据显示,用户在季票的消费可在很大程度上作为现有道具销售模式的补充,同时亦促进游戏内活跃度的提升”。

爱奇艺的增值收入主要来源于它的会员注册。爱奇艺Q2营收达到71亿元,同比增长15%。其中会员服务收入34亿元,同比增长38%。第二季度末,爱奇艺订阅会员规模达到1.005亿,98.9%为付费会员,订阅会员规模同比增长50%。

其实从去年第三季度起,爱奇艺会员收入就开始超过广告,成为公司第一大收入来源。目前来看,爱奇艺的会员规模仍保持着高速增长,在视频行业中率先破亿。

爱奇艺如此强劲的会员增长率离不开平台原创内容的高质量生产能力及看剧眼光,今年的《都挺好》、《破冰行动》、《亲爱的,热爱的》、《小欢喜》四大国民爆款剧皆在爱奇艺囊中,其中《破冰行动》就是爱奇艺的自制剧。

爱奇艺董事兼首席执行官于功称,爱奇艺一直在加强自己的产品矩阵,且始终致力于提高高质量原创内容的生产能力,推进内容制作,发行和货币化方面的AI技术创新。产品在平台上的协同效应将巩固爱奇艺在各种运营指标上的市场领导地位。

结语

工信部《2018年中国泛娱乐产业白皮书》(下称“白皮书”)显示,2017年,我国泛娱乐核心产业产值约为5484亿元,同比增长32%,预计占数字经济的比重将会超过1/5。也就是说,泛娱乐产业正成为我国新经济发展的重要引擎。

市场价值已经凸显,泛文娱行业的用户增速却开始放缓。QuestMobile数据显示,2019年Q2移动互联网用户净减200万。寒意更浓的是用户时长,从2018年12月到2019年3月,用户时长增速从22.6%降至11.8%,到了2019年6月,增速已经滑到了6%,人均单日时长358.2分钟。

用户难获的大背景下,如何留住用户也成了难题。2019年上半年,阅文自有平台产品及自营渠道的平均月付费用户由10.7百万人同比减少9.3%至970万人,每名付费用户平均每月收入由24.4元同比下降至22.5元。迅雷Q2的订阅用户数量约为430万,而Q1时期这个数据为457万。没有优质的内容,即使是行业大拿也挽留不住用户。

反观腾讯和爱奇艺,两者在拥有庞大的会员基础,但是其会员用户依旧保持良好的增速,爱奇艺还于今年率先破亿。其关键点即在于两者都深耕于内容,致力于高质量的内容生产以及多样性,扩展产业链。

产业链的拓展是泛文娱企业持续性发展的重点。从上文可以看出,在某一领域拥有优势的企业开始向下深耕,以维持自己的优势地位,比如虎牙在游戏直播领域几乎垄断式的扩张。而另外一些收入结构单薄或主营业务发展疲软的企业则开始谋求转型,以扩大业务面来发展新的赢利点,比如猫眼娱乐的全文娱产业战略就使其扭亏为盈。

而不论是垂直深耕,还是横向扩展,都逃不开联合,尤其是强强联合。虎牙靠腾讯的游戏撑起了游戏直播一片天,而虎牙直播又为欢聚时代的发展出了一份力。阅文集团靠腾讯平台试水免费阅读通过广告变现,腾讯又与NBA联手巩固其作为领先数字娱乐平台的地位。

可以看出,泛娱乐产业生态已经日益完善,内容是泛娱乐产业的核心,精品IP则是内容的核心。企业之间的联手像一张网,试图捕获更多的用户和流量。资本更迭,“寡头们”屹立不倒,抱团才能不被出局。

扫一扫下载掌上三板投资神器

扫一扫下载掌上三板投资神器 前往新版

前往新版