前往新版

前往新版

恒安嘉新上科创板?证监会“不同意”的第一单科创板IPO!中信建投、大华服务 - 犀牛之星

扫一扫,下载犀牛之星APP

(iOS版)

扫一扫,下载犀牛之星APP

(Android版)

扫一扫,关注犀牛之星官方

微信公众号

扫一扫,下载犀牛之星APP

(iOS版)

扫一扫,下载犀牛之星APP

(Android版)

扫一扫,关注犀牛之星官方

微信公众号

立即注册

二维码登录

立即注册

二维码登录

不同意!

科创板上线满月后,证监会亮出第一张否决牌!

2019年8月30日晚,证监会官网发布《关于不予同意恒安嘉新(北京)科技股份公司首次公开发行股票注册的决定》。

至此,恒安嘉新成为上交所报送到证监会、被证监会打回去的第一单科创板拟IPO项目。

资本邦了解到,恒安嘉新的保荐机构是中信建投,审计机构是大华会计师事务所(特殊普通合伙)。

根据证监会的说明:

2019年7月18日至2019年7月30日,中国证监会依法对你公司的首次公开发行股票并在科创板上市申请进行审阅,在审阅中关注到恒安嘉新存在会计基础工作薄弱和内控缺失、未按招股说明书的要求对上述前期会计差错更正事项进行披露等情形。

具体看来,主要有如下:

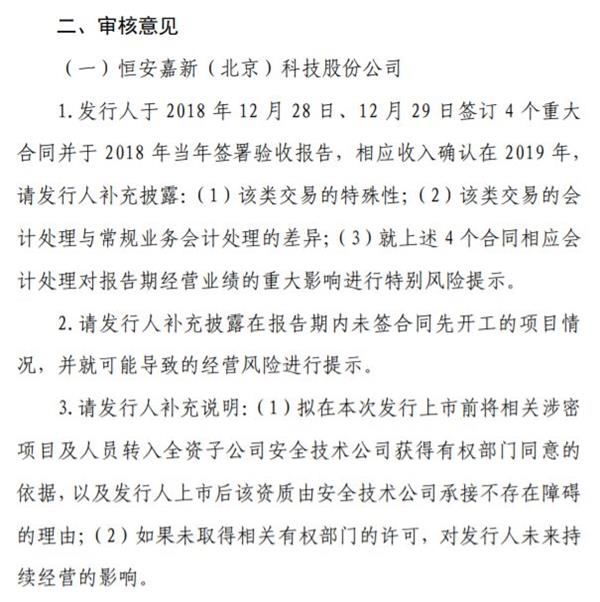

一、发行人于2018年12月28日、12月29日签订、当年签署验收报告的4个重大合同,金额15,859.76万元,2018年底均未回款、且未开具发票,公司将上述4个合同收入确认在2018年。

2019年,发行人以谨慎性为由,经董事会及股东大会审议通过,将上述4个合同收入确认时点进行调整,相应调减2018年主营收入13,682.84万元,调减净利润7,827.17万元,扣非后归母净利润由调整前的8,732.99万元变为调整后的905.82万元,调减金额占扣非前归母净利润的89.63%。发行人将该会计差错更正认定为特殊会计处理事项的理由不充分,不符合企业会计准则的要求,发行人存在会计基础工作薄弱和内控缺失的情形。

二、2016年,发行人实际控制人金红将567.20万股股权分别以象征性1元的价格转让给了刘长永等16名员工。

在提交上海证券交易所科创板上市审核中心的申报材料、首轮问询回复、二轮问询回复中发行人都认定上述股权转让系解除股权代持,因此不涉及股份支付;三轮回复中,发行人、保荐机构、申报会计师认为时间久远,能够支持股份代持的证据不够充分,基于谨慎性考虑,会计处理上调整为在授予日一次性确认股份支付5970.52万元。发行人未按招股说明书的要求对上述前期会计差错更正事项进行披露。

证监会认为,恒安嘉新存在的以上情形,与《科创板首次公开发行股票注册管理办法(试行)》(证监会令第153号)第二章的相关规定不符。

规定怎么说?

根据《科创板首次公开发行股票注册管理办法(试行)》第二章第十一条规定:

“发行人会计基础工作规范,财务报表的编制和披露符合企业会计准则和相关信息披露规则的规定,在所有重大方面公允地反映了发行人的财务状况、经营成果和现金流量,并由注册会计师出具标准无保留意见的审计报告。发行人内部控制制度健全且被有效执行,能够合理保证公司运行效率、合法合规和财务报告的可靠性,并由注册会计师出具无保留结论的内部控制鉴证报告。”

另外,根据《上海证券交易所科创板股票发行上市审核问答(二)》第十六条,会计差错更正累积净利润影响数达到当年净利润的20%以上应视为发行人在会计基础工作规范及相关内控方面不符合发行条件。

显然,恒安嘉新这方面实在不够严谨。

恒安嘉新科创板上市申请于4月3日获受理,其间历经四轮问询,7月2日接到上会通知,7月18日提交注册。

资本邦了解到:

恒安嘉新专注于网络空间安全综合治理领域,主营业务是向电信运营商、安全主管部门等政企客户提供基于互联网和通信网的网络信息安全综合解决方案及服务。

财务数据显示,恒安嘉新2016年至2018年营业收入分别为4.30亿元、5.06亿元、6.25亿元, 归属于母公司所有者的净利润分别为3916.05万元、4185.64万元、9664.35万元。

恒安嘉新招股说明书显示,公司股东明星云集,包括比尔及梅琳达·盖茨基金会、腾讯产业投资基金、社科院、社保基金、中国移动、中国联通、中国电信等都是公司股东。值得一提的是,A股公司启明星辰持有恒安嘉新13.68%股权,为恒安嘉新第二大股东。而启明星辰与恒安嘉新属于同行业竞争公司。

然而,上交所针对恒安嘉新于5月6日、5月24日、6月16日、6月19日的四轮问询包括最后的科创板上市委审核中,会计处理等问题,始终是焦点问题。

在7月11日的科创板上市委审核中,恒安嘉新被追问:

公司对2018年12月28日、12月29日签订并于2018年当年签署验收报告并确认的4个项目合同,经发行人董事会及股东大会审议通过,基于谨慎性原则,将上述4个合同收入的确认时点在申请文件中进行调整,使4个合同的收入确认与主要经济利益实际流入保持一致,调减 2018年度净利润7827.17万元。

被要求说明:

(1)上述4个合同收入的确认时点,是否与招股说明书披露的会计政策中收入确认的具体时点存在不一致的情况;

(2)发行人报告期内收入确认会计政策的执行是否具有一致性;

(3)报告期内是否还存在具有以下特征的合同:合同签订时点与验收时点接近、合同履行完成时点与初验报告签署时点间隔显著低于平均值、回款进展与合同规定不符等情况,相关合同收入确认是否符合《企业会计准则》的相关规定。

对这一质疑,此前恒安嘉新的解释是:

公司2018年12月28-29日签订、当年签署验收报告并确认收入的4个项目合同存在回款不及时的情形,从公司披露的表格中可以看出,四个合同的主要条款与公司其他解决方案合同条款无明显差异,因此本次问询函回复之前,公司根据收入确认政策并基于一贯性的原则,根据初验报告的签署日期,将上述四个合同收入确认在2018年。

公司2018年12月28-29日签订、2018年当年签署验收报告并确认收入的4个项目合同,2018年底均未回款、且未开具发票,实际回款情况与合同约定存在较大差异且金额影响较大。基于谨慎性原则,经公司董事会及股东大会审议通过,将上述四个合同收入确认时点进行调整。上述四个合同对应的收入将在满足合同约定并且主要经济利益已经流入公司的情况下予以确认收入。

本次调整的目的是基于谨慎性原则,使四个合同的收入确认与主要经济利益实际流入保持一致,符合企业会计准则的规定。本次调整属于特殊会计判断事项导致的调整事项,根据《上海证券交易所科创板股票发行上市审核问答(二)》第十六条相关规定,本次调整不构成公司在会计基础工作规范及相关内控方面不符合发行条件的情形。

显然,证监会并不认可恒安嘉新这一说法。

鉴于以上情况,根据《全国人民代表大会常务委员会关于授权国务院在实施股票发行注册制改革中调整适用〈中华人民共和国证券法〉有关规定的决定》《全国人民代表大会常务委员会关于延长授权国务院在实施股票发行注册制改革中调整适用〈中华人民共和国证券法〉有关规定期限的决定》《关于在上海证券交易所设立科创板并试点注册制的实施意见》和《科创板首次公开发行股票注册管理办法(试行)》(证监会令第153号)等有关规定,证监会依法对恒安嘉新首次公开发行股票的注册申请作出不予注册的决定。

证监会也指出,恒安嘉新如再次申请公开发行股票并上市,可在本决定作出之日起6个月后提交申请文件。

“如不服本决定,恒安嘉新可在收到本决定之日起60日内,向中国证监会申请行政复议,也可在收到本决定之日起6个月内,向有管辖权的人民法院提起行政诉讼。”

值得一提的是,资本邦了解到,恒安嘉新的保荐机构是中信建投,审计机构是大华会计师事务所(特殊普通合伙)。

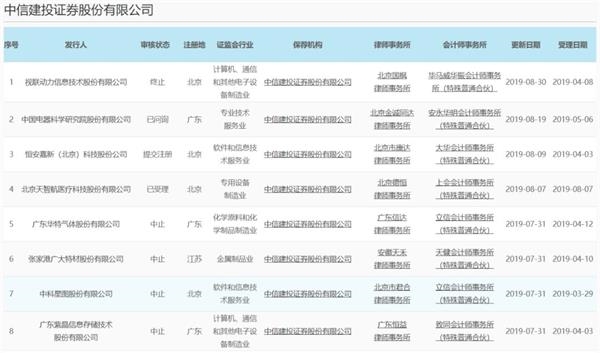

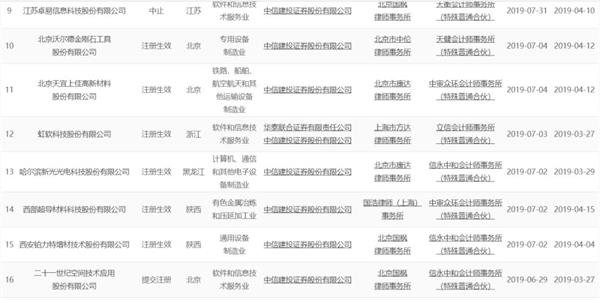

目前,中信建投有16个科创板拟IPO项目,除了恒安嘉新外,西部超导、铂力特、沃尔德、天宜上佳、新光光电、虹软科技等6家已经成功上市,而世纪空间等待证监会审核,中科星图、广大特材等5家还处于“中止”审核状态,视联动力则终止科创板IPO申报,恒安嘉新成为第一个被证监会否决的项目。

而大华会计师事务所有8个科创板IPO项目,除了恒安嘉新外,申联生物已经上报证监会,京源环保、久日新材、赛伦生物、金山办公等4家处于问询环节,山大地纬则处于“中止”审核状态。

(文章来源:资本邦)

扫一扫下载掌上三板投资神器

扫一扫下载掌上三板投资神器