前往新版

前往新版

第三方支付推动网商银行收获出色业绩 新三板公司在夹缝中找到生存之道 - 犀牛之星

扫一扫,下载犀牛之星APP

(iOS版)

扫一扫,下载犀牛之星APP

(Android版)

扫一扫,关注犀牛之星官方

微信公众号

扫一扫,下载犀牛之星APP

(iOS版)

扫一扫,下载犀牛之星APP

(Android版)

扫一扫,关注犀牛之星官方

微信公众号

立即注册

二维码登录

立即注册

二维码登录

相关新闻:

7月6日,网商银行公布2017年年报显示,截至2017年年末累计为571万小微经营者提供贷款服务。而就在上个月,网商银行公布的三周年最新数据显示,其信贷业务已经服务了850万小微经营者,其中线下“码商”(指经营中运用二维码的小微商户)已经超过了300万户,2018年上半年提速明显。

根据年报,截至2017年末,网商银行资产总额为781.7亿元,资本充足率为13.51%。2017年,累计向小微经营者发放贷款4468亿元,其中有264.5亿元发放给了农村用户。实现营业收入42.75亿元,净利润4.04亿元,同比增长28%。

年报显示,截至2017年末,网商银行已经累计为571万小微企业和个体经营者提供了贷款服务,户均贷款余额2.8万元。其中,包括了75万的农村用户,至2017年末网商银行贷款余额中有11.9%为涉农贷款。此外,代销的货币基金产品“余利宝”累计为675万小微经营者提供了现金管理服务。年报中显示,网商银行的不良贷款率为1.23%。

新三板在线研究院研究观点:

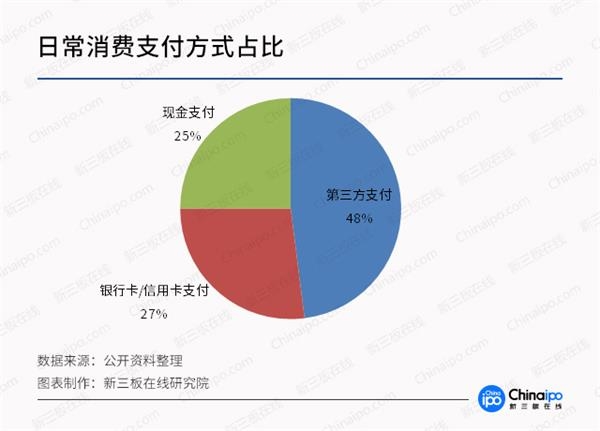

1。第三方支付已经成为用户主要支付方式,渗透率在全国范围内已超过90%,但支付宝和财付通仍然对市场份额具有绝对掌控能力;

2。第三方支付在网上支付方面已经达到顶峰,逐渐开始向移动端深化渗透,支付宝和财付通分割了线上线下市场,用户在不同支付场景中的支付选择各有偏好;

3。新三板公司总共有4家拥有支付牌照,但无牌照公司依靠经营策略的调整已经在两大巨头垄断下的市场中找到了合适的生存空间。

1。第三方支付已成主流支付方式,移动支付渗透率高

根据专业机构的调查推算,中国移动支付用户规模约为8.9亿。其中,财付通用户8.2亿,支付宝用户6.5亿,财付通和支付宝的用户渗透率分别为85.4%和68.7%。

支付场景方面,个人类、线下消费类、线上消费类和金融类四大类场景位居前列,前三类场景的使用率都在80%以上,个人类使用率更是达到了95%,几乎做到了全覆盖。

具体到城市,一线、二线、三线城市的用户渗透率分别为90.4%、93.5%、92.4%,即在移动支付的普及上,经济相对落后地区并未显示出存在更高门槛,反而二三线城市的渗透率要比一线城市更高一些。根据支付宝2017年全民账单的数据,支付宝用户中移动支付占比超过90%的省份为11个,全部位于中西部地区,由智能手机驱动的移动互联网的便捷使用有效地填补了偏远地区的“数据鸿沟”。

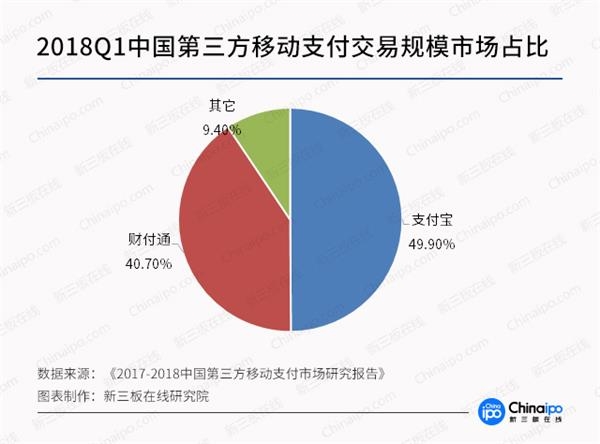

2。第三方移动支付格局未变:支付宝、财付通垄断市场,其它渠道市场份额不足10%

根据艾媒咨询发布的《2017-2018中国第三方移动支付市场研究报告》,2018年第一季度支付宝与财付通两大巨头占据中国第三方移动支付交易规模市场份额的90.6%,双寡头市场格局已经形成,其它支付渠道已难以撼动两大巨头的市场地位。

从双方情况来看,虽然财付通起步晚于支付宝,但凭借微信强大的社交属性,微信支付也在短时间内迅速被用户接受,财付通也因此得以与支付宝相抗衡,两者的市场份额相差也并不大。除了支付宝和财付通外,拥有众多银行的银联也推出了云闪付APP,在互联网金融安全备受重视的大环境下,拥有国家背景的银联或许能通过其制度优势对两大巨头的市场份额产生一定的冲击。

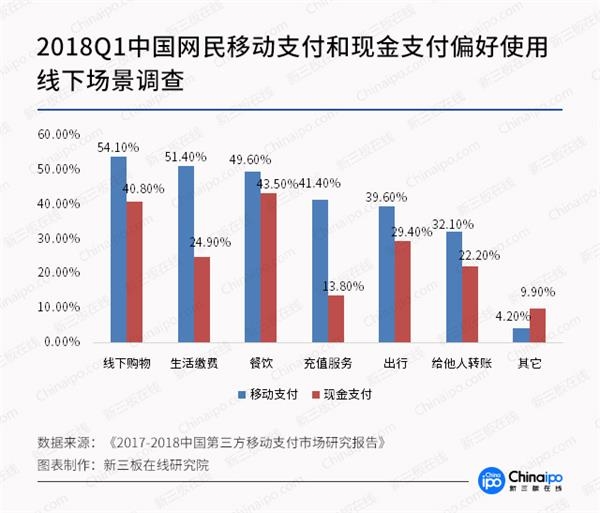

3。网上支付趋于稳定,移动支付向线下场景深化普及

从《2017-2018中国第三方移动支付市场研究报告》的数据来看,第三方支付中网上支付的交易规模增长在2015-2016年到达顶峰,2015年增速达到46.7%之后迅速降低,2016年只增长了3.3%,2017年更是同比有了小幅下降。相比之下,移动支付在2012年和2015年均有过爆炸式的增长,虽然近两年增速仍然较为迅速,但是在增速上已经呈现出放缓的趋势。

基于网上支付市场的稳定,第三方支付也已经开始向线下场景深入渗透。从2018年第一季度的数据来看,网民在日常生活中的主要线下场景中更加偏爱移动支付,通过移动端完成线下消费以及生活缴费的用户占比均超过了50%。

在线上和线下两大类场景中,用户对于支付宝和财付通的使用需求也有着鲜明的不同之处。总体来看,用户在网上支付场景中更偏爱使用支付宝,而在线下支付场景中更喜欢用微信支付。究其原因,还是微信将移动支付与社交融合的更为紧密,无需在多开一个APP就能在聊天过程中完成红包、转账等功能,微信强大的社交属性也给予了财付通最大的业务支持。

4。新三板公司:拥有牌照公司仍为少数,无牌照公司也已找到生存之道

根据最新数据显示,目前已获得支付业务许可证或者续牌成功的第三方支付公司共243家,其中新三板公司中有4家目前仍然拥有牌照。原来的6家拥有支付牌照的新三板公司中,易联金控虽然依然拥有牌照但已经摘牌,而易付金服在牌照到期后也并未续牌。

除去四家拥有牌照的公司外,新三板上依然有不少未取得牌照的公司也希望在第三方支付这块大蛋糕上分得一小块利润。由于没有牌照,这些公司大多选择在支付系统、解决方案以及相关的硬件设施等方面进行深入发展。其中,现在支付和创识科技都很好的通过业务创新为自己在第三方支付的夹缝中求得了生机。

新三板在线研究院也分别选取了几家无牌照公司和有牌照公司,来分析不同环境下的公司在经营策略上的差异。

4.1无牌照公司

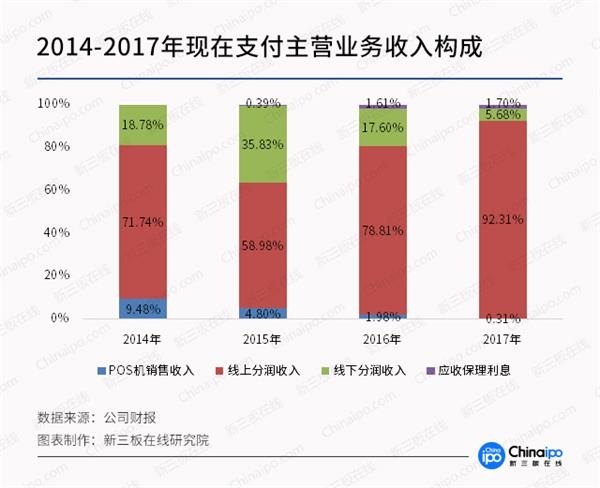

4.1.1现在支付

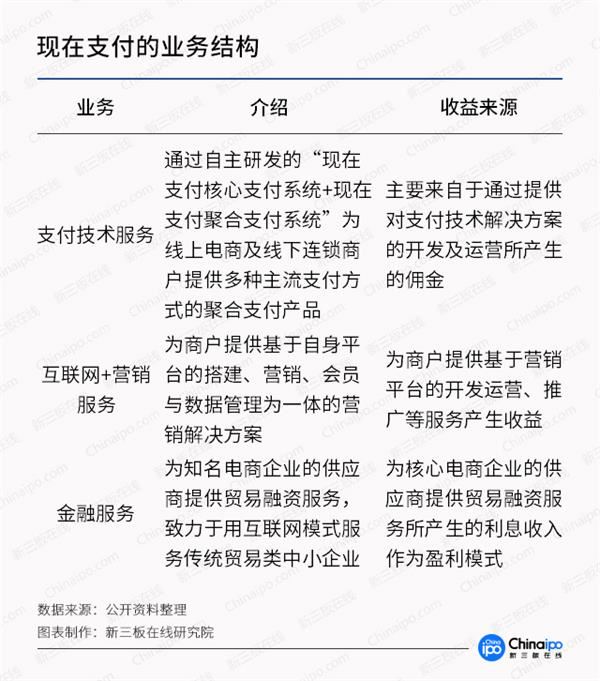

现在支付以“支付技术服务”为主营业务。公司与银行以及第三方支付公司合作,为商户提供聚合支付解决方案,即线上电商及线下连锁商户只需要接入现在支付的平台,即可满足多种主流支付方式,实现了一次性技术对接和统一的财务后台管理。

而公司则通过每笔交易的服务费获取收益。2017年现在支付实现营业收入25,228.73万元,同比增长108.73%;实现净利润4,763.07万元,同比增长56.96%。

从现在支付近三年的主营收入结构来看,我们也不难发现,在互联网营销服务和金融服务两块业务上,现在支付也在有意给予更多的关注,而对目前前景不容乐观的POS机以及线下业务等较为传统的第三方支付业务上,公司选择了战略性放弃。也正因如此,现在支付得以在第三方支付市场越来越向支付宝以及财付通集中的同时还能获得稳定快速的成长。

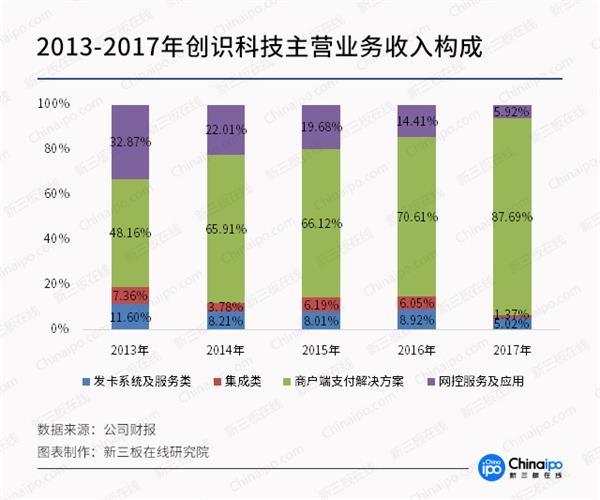

4.1.2创识科技

创识科技能够提供从发卡到收单整个电子支付业务链条的一体化解决方案,并成功开发了国内第一个覆盖全国400多个城市的信用卡网络系统。以电子支付IT系统增值服务为主营业务的创识科技也在不断提升商户端支付解决方案在公司收入中的占比。

业绩方面,2017年创识科技实现营业收入30,661.90万元,同比增长108.73%;实现净利润5,547.39万元,同比增长25.00%。

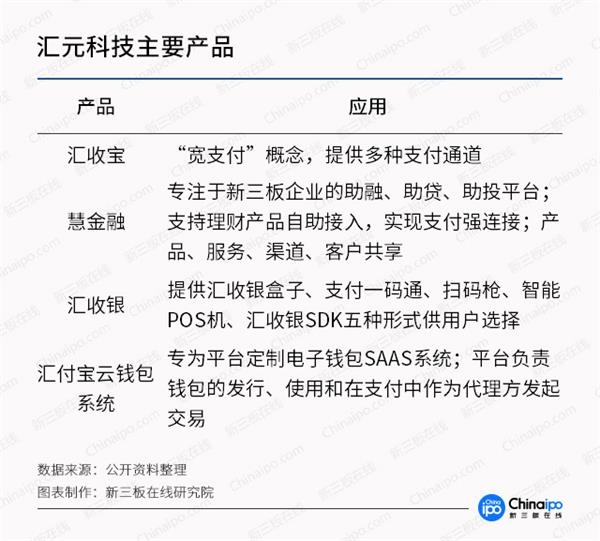

4.2有牌照公司——汇元科技

汇元科技常被称为新三板的“第三方支付第一股”。其主营为新型互联网服务,并持续专注于服务互联网数字文娱及互联网金融行业。公司已于2017年6月,成功获得支付牌照的续展,其《支付业务许可证》的有效期限将延至2022年6月26日。

汇元科技依靠网络游戏预付卡起家,其发行的数字产品通用线上预付卡产品“骏卡”,在市场份额中始终居于第一梯队位置。

而后,依靠前期在互联网支付和平台方面建立的资源,公司巧妙地将供应链管理、平台交易、第三方支付有机融合,成功地将数字文娱垂直领域作为公司互联网支付业务的突破口。通过五大平台,打造了一套完整的互联网数字娱乐产品销售体系。自从获得第三方支付牌照,汇元科技也将业务从原先的线下预付卡支付扩展至提供线上线下一体化的支付解决方案——汇付宝,进一步打开互联网金融市场的竞争局面。

融资方面,拥有支付牌照的汇元科技也受到了资本的青睐。截至2018年7月12日,汇元科技合计公布3次定向增发,其中前两次增发已完成募资4.69亿元,第三次增发尚未完成,根据公司公告本次增发拟募资不超过3.8亿元。三年不到募资8.49亿元(预计),这一融资水平在新三板可以算得上是名列前茅。

除了融资顺利,自2015年挂牌以来,汇元科技已经连续三年进行了年度分红,分红方案也毫不吝啬。

扫一扫下载掌上三板投资神器

扫一扫下载掌上三板投资神器