前往新版

前往新版

单月亏损王多项业务行业垫底 太平洋证券上市十年核心业务全线溃败 连上交所都看不下去了 - 犀牛之星

扫一扫,下载犀牛之星APP

(iOS版)

扫一扫,下载犀牛之星APP

(Android版)

扫一扫,关注犀牛之星官方

微信公众号

扫一扫,下载犀牛之星APP

(iOS版)

扫一扫,下载犀牛之星APP

(Android版)

扫一扫,关注犀牛之星官方

微信公众号

立即注册

二维码登录

立即注册

二维码登录

单月亏损1.62亿!比去年全年净利还多,这是太平洋证券最新的月度成绩单。

10年前,公司的首份上市年报对未来业务规划是:将公司综合业务推进行业前列,成为某些细分市场具有强大品牌和影响力的证券公司。

遗憾的是,10年过去,太平洋证券在经纪、自营、投行等细分市场都没有形成特色竞争力,甚至可以说核心业务全线溃败。

太平洋证券在去年年报中表示,受市场因素影响,公司营业收入及利润较上一年有较大幅度下降,经纪业务业绩下降明显,投资银行业务、证券投资业务出现亏损。

从经纪、投行、资管、信用和自营业务等多条线,可以找到公司全线溃败的原因。

单月亏损王,多项指标行业垫底

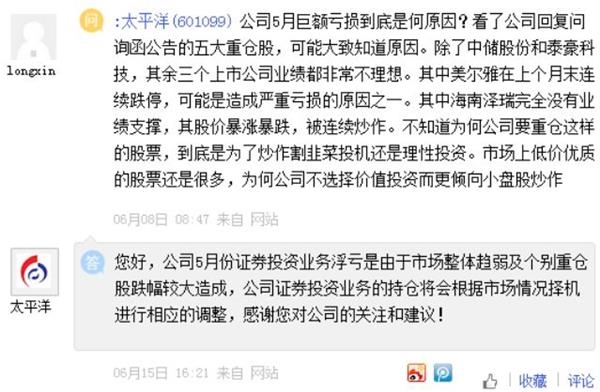

上市券商5月份月报显示,太平洋证券5月份单月亏损1.62亿元,营业收入-6104.81万元,成为上市券商的当月的“亏损王”。

公司表示,5月份证券投资业务浮亏是由于市场整体趋弱及个别重仓股跌幅较大造成;5月份营业收入为负数,主要因证券投资业务出现浮亏,冲抵了其他业务收入,导致营业收入为负数。

券商的很多业务要靠天吃饭,经营情况直接反映市场环境,太平洋证券也一样,但是整体明显跑输行业平均水平,甚至是垫底,就该说个所以然来。今年3月份,太平洋证券在开年连续亏损两个月的情形下一度业绩出现好转,当月实现净利1.15亿元,然而,到4月份净利只有700万,5月份亏损1.62亿元,单月亏损超过了去年全年净利。

近几年,太平洋单月亏损数量呈现上升的趋势。值得注意的是,今年已经3个月出现亏损。

从近几年公司月报来看,2017年4个月亏损,7月份亏损最少,亏了0.48亿元,1月份亏损最多,亏了1.44亿元;2016年亏损的月份相对较少,2个月亏损,但仅1月份单月亏损高达5.23亿元;2015年仅7月份,单月亏损1.37亿元。

纵观太平洋上市10年,业绩一直不温不火,近几年则呈现断崖式下滑局面。

数据显示,太平洋证券上市以来,2015年收益最好,实现净利11.33亿元;但是2016年净利只有6.68亿元,到2017年仅剩1.16亿元,短短3年时间,净利下降了89.76%。

公司上市以来,有6年里净利不到5亿元,2012年最少,一年净利0.7亿元;2008年亏损6.45亿元。

值得注意的是,太平洋证券的业绩一直排在上市券商的尾部。

2017年各项业绩指标在31家上市券商中,太平洋证券多项指标排名垫底,中证协数据显示:

营业收入12.97亿元,倒数第一;营业收入增长率-28.11%,倒数第二;净利润1.55亿元,倒数第二;净利润增长率-67.97%,倒数第一;净资产收益率1.32%,倒数第一;净资本收益率1.23%,倒数第一;客户资金余额49.96亿元,倒数第二;托管证券市值923.18亿元,倒数第一;代理买卖证券业务收入(含席位租赁)2.89亿元,倒数第二;营业部平均代理买卖证券业务收入577万元,倒数第一;证券经纪业务收入2.9亿元,倒数第二;代理销售金融产品收入127万元,倒数第一;投资银行业务收入1.27亿元,倒数第四;承销与保荐业务收入3,189万元,倒数第三;债券主承销金额31.37亿元,倒数第一;债券主承销佣金收入3,179万元,倒数第五;并购重组财务顾问业务收入75万元,倒数第一;投资咨询业务收入15万元,倒数第一;融资融券业务利息收入1.74亿元,倒数第一;融资融券融出资金余额24.6亿元,倒数第一;证券投资收入3.2亿元,倒数第四;股权投资收入183万元,倒数第二;此外,股票主承销家数、金额、佣金收入、境外子公司证券业务收入占营业收入比例等指标能入榜单。

太平洋证券的业绩连上交所都看不下去了。

今年4月9日,上交所对其2017年年度报告发出问询函,提出了共涉及年报六大方面11个问题。

偏居一隅,经纪业务占比畸高

太平洋证券注册地位于云南昆明,主要办公地在北京。

上市10年,公司员工数量从432人增加到近2000人,分支机构从22家发展到107家。

不过,太平洋证券始终还是偏居一隅的地方性证券公司,截至2017年末,88家证券营业部中,云南省内有33家,占比高达37.5%,营业收入贡献占分支机构比例超过70%。

近几年公司才开始在省外设置网点,但盈利能力较弱。公司大部分网点设在云南,曾是云南省经纪业务市场份额第一的券商,但是受到省外券商冲击,公司在云南市场份额也逐年下降。虽然还能勉强居经纪业务当地第一,但缺乏竞争优势。

实际上,经纪业务是太平洋证券的主要收入来源。2017年,经纪业务实现营业收入6.06亿元,占公司全部营业收入的46.72%,2016年、2015年分别占比44.11%、54.22%。

2017年,太平洋证券经纪业务收入在上市券商中倒数第二,在全行业排名58位,也处于比较靠后的位置。其中,手续费及佣金收入方面,2017年代理买卖股票、基金、债券交易总金额19264.09亿元,市场份额0.251%,位居第69位,其中,股票基金交易总额6152.95亿元,市场份额0.253%,位居第65位。公司手续费及佣金净收入 2.90亿元,同比下降21.84%。

不过,2017年上半年,太平洋证券经纪业务收入占比甚至高达76.63%。相比较而言,2017年上半年行业经纪业务收入排名前三的三家券商其占比分别只有28%、25%、39%。

由此可以看出,公司经纪业务基本依托传统运作方式,缺乏综合化规划,在行业开始转向财富管理时,公司尚未有明显动作。

记者注意到,太平洋证券也曾有过一些尝试。2014年12月24日,太平洋证券公告称,其与京东旗下的网银在线(北京)科技公司签约,合力打造网银在线证券板块。

对比业内国金证券与腾讯合作、平安证券向互联网券商转型等公司,借助互联网金融模式探索业务转型和升级,都取得了不同程度的效果。3年多过去了,太平洋证券并没在互联网方向转型上,有明显的动作。

多次踩雷,10年承销收入8.2亿

换个角度看公司的投行业务,太平洋证券的投行项目质量,在业界一直饱受质疑。

2012年,太平洋证券保荐的两只新股——南大光电和龙泉股份,都出现业绩迅速“打脸”的状况。2016年,龙宝参茸因存在虚假陈述、隐瞒重大担保事项、不实披露等问题被证监会立案调查,其保荐机构太平洋证券也被牵入其中。

2016年,太平洋证券在新三板业务也频遭山西证监局、云南证监局、股转系统等多方监管的处分。原因是因为未及时督促挂牌公司“长荣农科”解决控股股东资金占用问题、没有及时发现“云叶股份”资金占用并予以规范、未能督导挂牌公司规范履行信息披露义务等。

项目多次踩雷是团队风控能力不足,还是专业能力欠缺?

2017年年报显示,太平洋证券共有250名投行人员,却没有完成一单IPO业务,也没有定增业务。仅发行十几单地方政府债,一单企业债和三单公司债等。庞大的投行业务团队,在业内不算少,全年IPO、定增、配股竟然颗粒无收。

“这些年,公司投行业务不赚钱,但团队却在不断扩张,而投行又是人力成本最高的部门。”一位接近太平洋证券的人士说,近两年,不少券商都在精简团队,谋求转型。但太平洋却反其道而行之,不仅没有停止团队扩张,也没有创新与转型。

“上市前几年,投行业务出现亏损也属正常,毕竟那会儿刚拿到业务资格,搭建团队、培养项目都需要成本和时间。”一位太平洋证券前员工称,可十年过去了,业务团队也大幅扩增,但公司依旧在靠人力苦寻项目,实在让人有些难以理解。“花这么高的成本养这么打的团队,但项目却寥寥无几,明显是亏本买卖。”

回顾太平洋证券的投行业务,2007年4月份,太平洋证券获得保荐人资格。在他们首份上市年报中,2007年度投行业务营收1134.42万元,同比增长1558.52%。其中,财务顾问收入263万元,共4个项目;证券承销佣金收入854.28万元,共19个项目。

营业收入大幅增长并未给太平洋证券利润带来实际贡献。太平洋证券2007年年报显示,投行业务营业利润亏损577.26万元,2006年投行业务营业利润亏损352.03万元。太平洋证券投行业务亏损的情况,一直持续到2010年才有所改善。

2012年7月,太平洋证券第二任总经理王超离职,董事会受聘李长伟担任总经理。在李长伟上任的第一个年报期内,投行业务利润就出现了同比大幅下滑63%,到2013年,亏损616万。太平洋证券解释,受A股市场IPO停摆影响,虽公司大力发展债券承销业务,但无法阻挡投行业务收入的下滑态势。

随后几年,太平洋证券的投行业务持续在盈亏线上挣扎。2017年,太平洋证券投行业务亏损733.30万元;2016年实现利润4300万元,2015年实现利润686.48万元,较2014年同期降低了80%。

还有一个很有意思的数据,太平洋证券2015年至2017年,投行业务这3年盈利不足5000万元,但业务及管理费、税金及附加、资产减值损失等各类成本开支却高达3.66亿元。

“以前王超分管投行的时候,即便在IPO发行量很小、团队人数不多的情况下,也能有几单IPO。”上述接近太平洋证券的人士称,去年发行400多只新股,没有一只是太平洋证券承销保荐的。如何根据市场变化情况,调整自身战略这考验着管理层的管理能力。

从IPO审核申报企业排队情况来看,太平洋证券的项目储备也并不乐观。截至6月14日,太平洋证券所承揽的12家IPO申报企业中,在排队的IPO企业只有一家,处于已预披露更新状态。而终止审查的有3家,辅导备案登记受理的有8家。按照目前监管层受理和审核IPO的速度来看,太平洋证券投行业务想要在IPO上有重大突破,短期内很难实现。

自营亏损,引发交易所强力问询

对券商而言,经纪业务及大投行业务体现更多的是其资本中介属性,自营业务则展现出其作为市场参与者的一面,也是验证券商作为专业机构的投资能力指标。

近年来,随着各家券商自营规模的扩张,自营业务收入对总营业收入的贡献程度也越来越高。2017年,上市券商自营业务收入整体超越经纪业务,成为券商第一大收入来源。

中证协数据显示,2017年证券公司全行业实现营业收入3113.28亿元,自营收入首次超过经纪业务。其中,证券投资收益(含公允价值变动)860.98亿元,高于代理买卖证券业务净收入(含席位租赁)820.92亿元,占比为27.66%。

上市券商自营2017年大幅增长51%,占行业收入的31%,支撑着券商的业绩表现。

但太平洋证券的自营业务明显落伍,公司自营收入占总收入的比例仅有5.86%。上市券商中,综合2018年一季报和2017年年报净利润数据,西南证券和太平洋比较接近,2017年,西南证券证券自营业务实现营业收入10.59亿元,占总营收的34.6%。

不仅自营业务收入对利润贡献低,股票投资还出现了大幅亏损。太平洋证券2017年自营投资亏损9688.76万元,而自营股票年末持仓规模仅为14.93亿元。其且投资能力饱受市场质疑,交易所的问询函11个问题中有5个关于自营业务。对于“波动幅度高于同行业平均水平的原因”,太平洋证券的回复是:“由于公司自营投资风格偏向于中小盘成长股,与2017年持续全年的市场主流热点蓝筹白马股偏离较大,所以业绩出现较大幅度波动。”

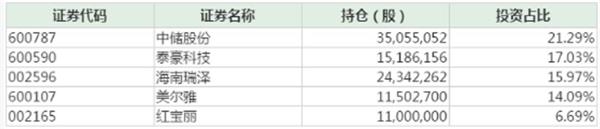

截至2017年末,公司前五大重仓股持仓情况及投资额占年度股票投资规模的比例为:

2015~2017年,太平洋证券投资业务净利分别为8.41亿元、2034.26万元、3090.51万元,增降幅依次为同比增长106.63%、下降97.58%、上升51.92%,波动幅度较大。

一直以来,太平洋证券的自营业务都随着市场的波动剧烈波动,没有体现出专业机构投资者的专业能力。

回看2007年,股指大幅上升,公司自营业务实现营业收入5.55亿元元,超过经纪业务,其中,投资收益4.98亿元,公允价值变动收益5645.46万元,实现营业利润 5.02亿元。

到了2008年,自营业绩随着市场的变化大变脸,证券投资业务收入亏损78056.22 万元,其中:投资收益亏损39919.38万元,公允价值变动收益亏38003.92万元,营业利润亏损79470.57万元。

2009年,证券市场呈现了总体震荡上扬的格局,公司证券投资业务实现净收入 15,606.1万元,其中:投资收益亏18074.20万元,公允价值变动收益33775.02万元,实现营业利润14538.81万元,比上年同期增长了118.29%。

不过,在其他业务全线溃败的同时,资管业务总体运行平稳。2017年,在全市场通道类资管业务规模进一步萎缩,公司资管业务实现营业收入3.75亿元,同比增长 19.24%,实现营业利润2.34亿元,同比增长37.79%。

一位接近太平洋证券的内部人士表示,公司还有一个亮点是,2013年6月,公司成立了首家在境外设立的合资证券公司——老-中证券有限公司。

2017年,老-中证券实现营业收入162.64亿基普(折合人民币1268.82万元),同比增长92.05%;净利润57.96亿基普(折合人民币452.15万元)。

扫一扫下载掌上三板投资神器

扫一扫下载掌上三板投资神器