立即注册

二维码登录

立即注册

二维码登录

中商情报网讯:养老产业并不是传统意义上的独立产业,是随着财富阶层的增加和人口老龄化以及人口年龄结构的转变,为满足这样一些人群的需求而出现的新兴产业;是指为有养生需求人群和老年人提供特殊商品、设施以及服务,满足有养生需求人群和老年人特殊需要的、具有同类属性的行业、企业经济活动的产业集合;是依托第一、第二和传统的第三产业派生出来的特殊的综合性产业,具有明显的公共性、福利性和高赢利性。

一、养老行业相关政策

人口统计数据显示,我国从1999年进入人口老龄化社会到2017年的18年间,老年人口净增1.1亿。预计到2050年前后,我国老年人口数将达到峰值4.87亿,占总人口的34.9%。为应对老龄化问题,中国已经制定了符合中国特色基本国情的“居家为基础、社区为依托、机构为补充、医养相结合”的养老方针。目前中国政府愈加重视我国养老问题,近几年来颁发了一系列有关养老的政策,各地政府结合当地实际情况发布了不少养老相关政策。

资料来源:中商产业研究院整理

二、养老行业现状

1、老年人口

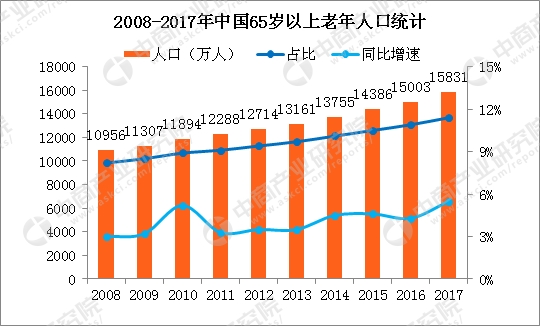

目前,中国已经成为世界上老年人口最多的国家,据国家统计局最新数据,60周岁及以上人口24090万人,占总人口的17.3%,其中65周岁及以上人口15831万人,占总人口的11.4%。当一个国家或地区60岁以上老年人口占人口总数的10%,或65岁以上老年人口占人口总数的7%,即意味着这个国家或地区的人口处于老龄化社会。中国老年人口比例严重超标。

据悉,2000年时,中国65岁以上老年人口占比7%,此后不断攀升。2005年中国65岁以上老年人口突破1亿人,达10055万人。2007年中国65岁以上老年人口占比7%,2016年中国65岁以上老年人口突破1.5亿。2017年中国老年人口进一步增长,达到15831万人,65岁以上老年人口占比飙升至11.4%。据悉,近十年,中国65岁以上老年人口不断增长,同比增速由2008年的3.0%增长至2017年的5.5%。

数据来源:国家统计局中商产业研究院整理

2、养老机构

我国养老机构供给的主体是公办养老机构,其他形式的养老机构供给主体发展不充分,床位数供给量小,不能填补公办养老机构留下的供给缺口。2016年,我国养老服务机构2.85万个,养老服务机构床位数达到780.0万张,每千老年人口养老床位数33.8张。这与发达国家床位数相比有较大差距。我国老年人对养老机构的需求有较大的缺口,养老机构床位数供给远小于需求,供需矛盾十分突出。预计到2018年我国养老服务机构数量将突破3万个。

数据来源:中商产业研究院

3、市场规模

由于我国的养老产业才刚刚开始发展,尚无真正成熟的模式,也没有以养老产业为主业的上市公司,并且养老产业作为一个涉及极广的新兴市场,有待进一步开发。根据中国社科院2016年发布的《中国养老产业发展白皮书》,预计到2030年中国养老产业市场可达13万亿元。

所以无论是从商机角度还是老年人的需求,养老都已经成为资本竞相追逐的新“风口”。养老产业细分市场众多,主要包括养老地产、养老金融、养老服务和老年用品四个领域。资本蜂拥养老细分行业。

三、相关竞争企业

1、朗高养老839367.OC——医养结合直击老年人需求

公司是以提供老年人生活照料服务、医疗护理服务为主营业务,并对侧重于医养结合的养老产业进行投资、运营和管理的公司。

公司采用医养结合的经营模式,即在同一个物业中设置养老院和护理院,针对老年人,分别从生活照料和医疗护理需求方面提供服务。养老院提供生活照料和护理服务,并收取生活照料及护工、陪护费等;护理院则为入住老人提供疾病诊疗服务,并收取诊疗费和医疗护理费等。

公司提供基本生活照料服务的同时,能够让老年人享受基本的医疗服务。医养结合的服务方式,解决了医疗机构无照料,养老机构无医疗的难题,使老年人享受生活照料和医疗服务的需求同时得到满足。由于开展生活照料服务和医疗服务均要投入大量的配套资源和具备相关资质,但多数养老机构难以同时兼备,医养集合模式已经成为公司差异化竞争优势。

2、山屿海833036.OC——候鸟式养老新概念

公司主营候鸟式旅居度假服务。通过自建、承包、托管、长期租赁等方式开发了36个度假基地,公司以36个度假基地为依托,向会员提供候鸟式旅居度假服务。

度假基地按统一的标准,提供适宜老年人居住、生活、娱乐、保健的旅居度假场所和服务设施,老年人外出游玩时,度假基地会派医务人员随行,起到一定的保护作用。

公司主要收入来源为会员费收入。客户规模方面,以后近2000名付费会员和3000名左右的体验会员。据相关测算,公司目前的会员数量每年增加10%-20%。

3、爱侬养老870925.OC——公办民营养老中心

公司是家庭服务、职业技能培训、老年人及残疾人养护服务行业的服务提供商,为政府、各类机构和普通家庭提供专业优质的保洁、养老等服务,为家庭服务业从业人员提供高效便利的培训及中介服务。

4、京福安870037.OC——养老服务信息平台建设

公司致力于发展养老助残事业,成立以来专注养老服务技术开发及服务平台建设。

目前公司主营业务为平台运维管理服务,负责“北京通-养老助残卡”运维管理项目中平台运营管理内容,同时公司作为养老助残服务项目的实施单位,依托“北京通-养老助残卡”管理体系,为养老及失能人群搭建专业养老服务平台。

5、雅达养老831664.OC——养老产业链综合服务

公司作为一家以轻资产为特征,以养老服务运营、养老园区咨询代建及设施策划运营和产业链综合业务为主营业务的控股型综合养老产业平台,主要收入来源集中在大型养老园区和养老设施的规划、定位、设计管理、市场调研和用品配置等业务。

四、未来发展趋势

1、2020年前后初步形成老龄产业政策体系的基本框架

和刚刚提出老龄产业这一概念的世纪之交相比,经过十多年的积累和发展,当前中国老龄产业的发展环境已经有了翻天覆地的变化。老年人特别是城镇老年人及其子女的市场经济意识日益增强,购买老龄用品和老龄服务的观念开始形成,社会舆论也越来越关注老龄用品和老龄服务的生产与供给,越来越多的生产服务商积极参与发展老龄产业,中央明确做出了大力发老龄产业的战略部署,有关部门已经出台了一系列政策,地方政府自觉发展区域老龄产业的积极性也越来越高。积极贯彻落实老龄产业的具体部署。

预计到2020年前后初步形成发展老龄产业政策体系的基本框架,涵盖国家专项产业目录、土地、金融、税收、产业组织、物流、人员

2、2025年前后迎来老龄产业黄金井喷期的历史性拐点

在酝酿老龄产业这一概念之初,中国老龄产业的市场刚性有效需求主要局限在保健、医药等少数领域。经过十多年的积累和发展,在上述领域继续保持强劲势头的同时,老龄用品中的电子、助行、康复、护理器材、丧葬等市场刚性有效需求呈现良好发展态势,老龄服务中的老年病医院、老年护理院以及居家服务机构成为老龄产业发展新的增长领域,老龄金融中的保险、理财和长期债券等领域也有了积极进展。

这主要归功于两个方面,一是日益增多的老年人口带来了老龄产业的市场需求,二是包括老年人及其子女在内的居民整体收入水平有了大幅提高,同时,养老、医疗等社会保障制度建设也有了实质性的推进,从而使老年人口带来的市场需求越来越多地转化为有效刚性需求。随着居民收入倍增计划的实施和金融体制改革进程的加快,考虑到部分人口在60岁之前提前退休,尤其是中青年和壮年人口提前做好养老金融准备的意识增强,

预计到2020年前后将形成巨量中高端老龄产业有效刚性需求。产业的井喷取决于多种因素,但根本因素是中等收入群体的海量增长。据测算,到2025年前后,中国中等收入老年人群将海量增加,将占到全部老年人口的6成以上,预示着中国老龄产业黄金井喷期的历史性拐点在2025年前后。在此之前,发展老龄产业的全部努力可以视为迎接这一黄金井喷期的准备期。

3、2025年前后将形成供需两旺的良好态势

未来,中国老龄产业的市场供给将更加充裕。当前,由于只有部分刚性有效需求,老龄产业的供给冲动被巨量无效需求所压抑。随着刚性有效需求的快速增长,预计在2020年前后,巨量市场供给将得到释放,老龄产业市场供求矛盾将得到缓解,但仍然潜伏巨量供给冲动,并在2025年前后随着黄金井喷期的到来得到充分释放。需要关注的焦点是,要跟踪有效刚性需求的变化态势设计产业的发展战略和运营策略,尤为重要的是在刚性有效需求战略的导向下发展有效产业链、培育成熟业态,为迎接黄金井喷期到来做好充分准备。

4、混业经营战略将成为中国老龄产业发展的主流模式

中国老龄产业各板块将逐步形成协同发展的态势。目前的状况是老龄服务市场先声夺人,老龄房地产炙手可热,老龄用品市场整体发展缓慢,老龄金融市场逐步觉醒。到2020年前后,老龄用品业和老龄服务业将会有更好的发展,老龄金融业开始全面试水,老龄房地产业规范发展。

到2025年前后,四大板块均呈现快速发展态势,但老龄金融经济总量将远远超过老龄用品和老龄服务经济总量,老龄房地产经济总量难以估量。与发达国家的发展历史相同,中国老龄金融发展滞后但具有后发优势,它是未来中国老龄产业的核心引擎,也是关系宏观经济运行基本面的基础产业和战略产业,它也可以为发展老龄用品和老龄服务两大板块进行产业融资。

与此同时,要充分注意到,老龄用品和老龄服务是实体经济,在此基础上进一步开发老龄金融不仅有利于老龄产业健康发展,而且关系到企业和整个国民经济的持续发展。这决定了,无论是国家还是企业集团,在发展老龄产业上必须树立混业运营的战略理念,实体经济和虚拟经济两手抓,两手都要硬,既要抓老龄用品、老龄服务和老龄房地产,又要抓老龄金融,只有两手配合,才能保持企业、产业和整个国民经济的良性运行。

5、中国老龄金融业前景不可限量

到2020年前后,相关金融产品大部分可以面世,部分金融产品如保险类金融产品将取得较好业绩,到2025年前后初步建成中国老龄金融业产业体系。老龄金融业是整个国家金融业的核心之一。中国的老龄金融业将是未来全球最大的老龄金融市场。随着金融体制改革步伐加快和全社会养老金融准备意识的快速增强,保险类、信托类和房地产类老龄金融市场将会优先发展。。

到2020年前后,保险类老龄金融市场将得到快速发展,到2025年前后开始进入从买方市场向卖方市场的历史性大逆转;房地产类老龄金融市场在2020年前后进入第一个快速增长期,在2030年前后进入峰值期;银行类老龄金融产品将在2025年前保持良好发展态势,但之后将随着其他老龄金融产品的丰富完善逐步转型;信托类老龄金融产品发展相对缓慢,而证券类、基金类老龄金融产品将会随着市场波动而波动。需要注意的是,综合类老龄金融产品将是未来的发展方向,并且具有对冲金融风险的巨大优势。

6、中国老龄用品业将稳步快速推进

2020年前后,发达国家现有老龄用品的替代品在国内都会看到,部分用品产业规模将无可限量,到2025年初步形成中国老龄用品产业体系。未来,老年保健、老年医药市场还将进一步快速发展,市场容量将会进一步提升,与此同时,老年电子、康复、护理、丧葬等用品市场也将巨量增长,老年日用品、老年医疗器械等市场将会成为新的增长板块。对于生产商来说,未来的着眼点是跟踪需求开发适销对路的产品;对于销售商来说,未来的着眼点是建设销售物流网络,但对于旗舰型老龄产业集团来说,战略制高点是依托老龄服务网络构建销售网络,外加核心技术开发,如此方能在老龄产业竞争市场中立于不败之地。

扫一扫下载掌上三板投资神器

扫一扫下载掌上三板投资神器 前往新版

前往新版