立即注册

二维码登录

立即注册

二维码登录

谨以此文为新三板哀鸣。

2013年6月新三板由试点扩大至全国,目前运行已逾五年。在挥别五周年之际,面对当前新三板的惨淡,我们不得不对新三板的历程进行回眸,展示其功过是非,让大家关注新三板当前的休克与未来的沉浮,以期为新三板争鸣出一条思路。

一、从老三板到新三板:从“收容所”到“处女地”

1、老三板:为退市公司的收容所

1992年到1993年为解决股份公司法人股的转让问题,先后成立了STAQ和NET两个法人股流通市场(简称“两网”)。由于监管力度不足等原因, 1999年对证券市场进行了大整顿,两网系统被关闭,大量资金被套其中。2000年又有一大批PT公司退市。

为解决主板退市公司的股份转让和两网系统的历史遗留问题,维护资本市场的稳定,证监会在2001年6月着手建立了由证券公司主办的代办股份转让系统——俗称为“老三板”。

2、新三板:中小企业企业股份转让的处女地

2006年1月17日,《证券公司代办股份转让系统中关村科技园区非上市股份有限公司股份报价转让试点办法》发布,因为挂牌企业均为高科技企业而不同于“老三板”系统内的退市企业及原STAQ、NET系统挂牌公司,故被形象地称为“新三板”;2013年6月19日,中小企业股份转让系统试点扩大至全国。从此新三板作为资本市场的一颗新星在中国迅速崛起。

二、大喜过望——新三板五年来的绩效盘点

1、开局一炮打响

新三板的成立是中国资本市场发展的趋势和历史需要,它承担了中国中小企业股权融资服务主战场的重任。一方面,新三板帮助了大量的中小企业、理顺了股权关系,建立了现代的法人治理结构;另一方面,企业通过在新三板挂牌,畅通了股份转让,从而在资本市场上叱咤风云。

刹那间,全国优质的中小企业风起云涌,都将自己的资本梦投向了新三板,券商飞来飞去,各地穿梭,好一派繁忙景象。

以下述为证:

2、飞涨的挂牌公司数量与市值

数据来源:全国股权系统,2018年数据截至10月底

新三板挂牌公司数量由2013年初的200家迅速增加到2017年末的11630家,增长近58倍。新三板的总市值由2013年初的336亿元增加到2017年的49404亿元,增长近147倍。

数据来源:全国股权系统,2018年数据截至10月底

新三板的年融资次数由2012年的24次增加到2016年的最高2940次,增长近122倍。年融资规模由2012年的8.59亿元增加到2016年的最高1390亿元,增长近161倍。

3、矫正了中国资本市场的结构

五年来,新三板聚焦于中小企业,采取了类似于“注册制”的准入制度,修通了中小民营企业参与资本市场的渠道,为广大中小企业争取到一席之地。

最为值得歌颂的是:上万家中小民营企业的挂牌新三板,扭转了中国资本市场几十年的“倒金字塔”结构。

三、是功还是过?——新三板五年来的政策组合

1、难以跨过的500万门槛之殇

2013年2月,全国股转公司成立之初将自然人参与股票交易的财务条件设为300万元证券类资产,当年12月又提高到500万元。2017年7月,“证券类资产”扩大为“金融资产”,但认定标准和执行力度更加严格。到目前,跨过500万元金融资产门槛的账户只有约40万个,真正活跃的投资者仅有21万户。

这显然无法支撑上万家挂牌公司的流动性,新三板目前的合格投资者制度亟需改革。

2、弹簧门:难以跨跃的准入负面清单,类金融服务企业禁入

新三板市场监管的“元年”是2016年。这一年实施了一系列强化市场监管的举措,主要包括:

(1)针对挂牌公司,出台最严格的募集资金规定,设立企业挂牌准入负面清单;

(2)针对主办券商,实施券商执业质量评价办法,启动券商自查,加强自律性监管;

(3)针对投资者,大范围禁止挂牌公司与私募签署对赌条款,暂停私募挂牌,并出台私募挂牌新八条;

(4)对类金融服务企业禁入,已经挂牌的禁入创新层。

尽管这一系列的举措与“股灾”相关,可是股灾的肇始和肆虐与新三板相关甚微,实属“城门失火殃及池鱼”。

3、分层:是否公平的“城市户口和农村户口”?

2017年12月22日,新三板发布三个文件:

一是对挂牌公司实行分层管理,设立创新层和基础层,将符合不同标准的挂牌公司分别纳入创新层或基础层管理。

二是出台股票交易转让细则,原本采取协议转让方式的股票盘中交易方式统一调整为集合竞价,盘中时段的交易方式将变更为集合竞价与做市转让两种。同时与市场分层配套,全国股转公司对采取集合竞价转让方式的股票实施差异化的撮合频次。

三是对信息披露细则作出规定。

有不少人认为:这实际上就是在同一标准进入的新三板的大家庭中,歧视性的分出贵族与平民,与身份公平和市场公平的原则大相径庭,给新三板企业上了“城市户口”或“农村户口”,“农村户口”挂牌企业的“国民待遇”不复存在。

对此,我们认为:这种分层制度对提高创新层900多家企业的流动性和活跃度起到了一定帮助,但是从整个新三板的成交额、融资额等数据来看,并没有产生可期的积极效果,也没有扭转一路下滑的趋势。

四、美梦已灭:大量的新三板企业哭还来得及吗?

1、成交额和融资额的“拦腰斩”

新交易制度运行以来,市场成交金额、融资额都出现“拦腰斩”,2018年1-10月份成交金额为752.22亿元,相比去年同期的1845.75亿元下降了59.2%,融资金额为516.3亿元,相比去年同期下降了51.7%。

数据来源:全国股权系统,2018年数据截至10月底

2018年的成交量和成交金额(1-10月)出现断崖式下跌,同期下降均达到50%以上。

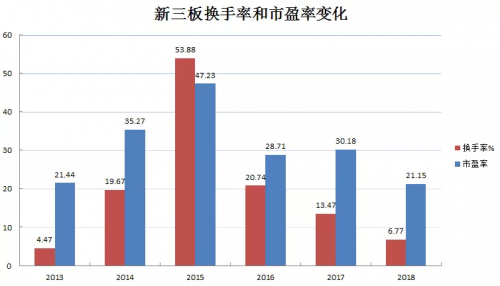

2、换手率的“坐滑梯”

数据来源:全国股权系统,2018年数据截至10月底

年换手率呈现“坐滑梯”式下滑,2017年仅为13.77%,2018年更是只有6.77%,远远低于成熟理性市场大约100%年换手率。“不指望新三板有A股那么活跃,但起码要有50%以上的换手才能玩得转。”仅靠21万投资者账户就想让上万家挂牌企业的新三板市场活跃起来,显然是天方夜谭。

3、存量企业的“摘牌潮”

新三板曾被寄矛厚望,也曾短暂红火,但从2017年开始,新三板市场开始急剧恶化,活跃度趋向冰点,“摘牌潮”汹涌而至。

数据来源:全国股权系统,2018年数据截至10月底

新增挂牌企业逐月减少,从2017年12月开始出现大面积摘牌的悲壮景观。这是对新三板“流动性之差、融资之难”最好的佐证。

4、正在上演的“大逃亡”

一家新三板挂牌企业,不仅挂牌费用在150万到250万不等,而且以后每年还要增加诸多的、硬性要求的合规管理成本。而挂牌后,如果融不到资,就会得不偿失。

怀着融资梦而来的企业家们失望了,快速发展梦破碎了,大逃亡正在上演,大逃亡的形势是否会加剧?这将取决于新三板是否有路可走。

五、新三板企业的路在何方

1、转A股难上加难,新三板+H股路途遥远,科创板望洋兴叹

新三板市场中存在大量传统行业企业,近70%的企业净利润低于3000万元/年;2017年竟然有24%的企业处于亏损状态。这对于他们转H股、A股和以硬科技为特点的科创板,均不具有现实的可能性。

2、政策突变遥遥无期,新三板或将重蹈“老三板”之旧辙

由于科创板的登场及其重要的战略定位,未来较长一段时间里,政府、市场的目光和资源都会投向科创板。新三板的冷板凳在未来一段时间将会更冷,等待政策突变的期望也变得更加渺茫。

“没有活水进来,死水也微澜不起来。”科创板成立后,新三板市场存在少数优质企业将会选择“转板”,这将使新三板存量的优质资源更加稀缺,市场吸引力和活跃度进一步降低。同时主板退市公司不断转入,那它未来的重生就会变得非常渺茫,新三板或将重蹈“老三板”之旧辙,堕落成为“垃圾收容所”!

六、谁之过?是否要准备好花圈祭奠新三板

新三板已“死”了吗?

大家说:“这是一沟绝望的死水, 清风吹不起半点漪沦。”

至少当前看不到新三板的生机,也看不到明年的希望。一万多家优质中小企业难道就此被圈入坟场?

中国资本市场的纳斯达克梦未醒即灭,想与上海、深圳形成共挚的北京交易中心就要夭折。

资本市场就好比一汪池水,要有不断进出的活水,要有不断自我循环的涡流,才能养鱼,挂牌企业才能活力,资本市场才能发展。池水臭了不加治理就“另起炉灶”的传统做法,显然不是一个明智的选择。

七、我们想让新三板活

扫一扫下载掌上三板投资神器

扫一扫下载掌上三板投资神器 前往新版

前往新版