立即注册

二维码登录

立即注册

二维码登录

【环球网 记者 田刚】科华控股股份有限公司专业生产汽车涡轮增压器部件和液压泵阀、工程机械配件,材质包括硅钼球铁、高镍球铁等,主要客户包括霍尼韦尔、博格华纳、康明斯、卡特彼勒等。该公司已于近日获得了IPO批准文件,即将有资格登陆上海主板市场,并成为新一届发审委审核通过的第一家原新三板转板公司。

首先值得关注的是,科华控股在新三板挂牌之后实施过一次增发,即2015年4月以每股7.2元的价格向正海聚弘、上汽增富、斐君钽晟三家投资机构增发2000万股股份;但在随后的2015年7月,科华控股原股东上海贝元向自然人张霞转让400万股股份、转让价格仅为2.99元,较3个月前的增发价格低了60%以上、前后两次股权变化价格差异巨大,这也对应着科华控股整体估值在前后短短三个月时间出现了大幅波动。对此,招股说明书并未作出任何解释和说明。

更何况,这还不是科华控股存在的最要问题,通过进一步详细分析该公司发布的招股说明书,还能够发现不少疑点,同样值得关注。

多名董事出身于关键客户

根据招股书披露,上海菱重增压器一直都是科华控股报告期内的最大客户、占公司近三成的销售份额。根据公开信息显示,上海菱重增压器的主营产品为发动机的进气增压器及其配套的相关零部件,主要为上汽集团提供产品服务。而科华控股的监事周宏峰先生,以及独立董事刘榕先生均曾在上汽集团任职,这令人怀疑科华控股引入这两人进入董事会的目的是否正当,是否是在换取与大客户上海菱重增压器之间购销合作。

更何况,科华控股从主要客户方“挖墙脚”的决策层人员还不止上述两位。招股书披露,科华控股的董事、总经理宗楼先生在2003年至2008年任职于霍尼韦尔供应商开发主管,与此同时霍尼韦尔则是科华控股报告期内外销领域的第一大客户、销售占比高达7成。

多项财务数据存在疑点

不仅是在公司决策层人员构成方面存在不少“看点”,科华控股自身的财务数据也非常值得推敲。

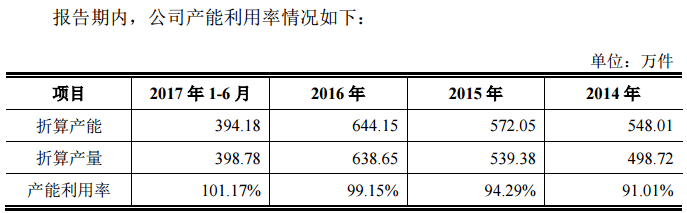

首先,根据招股书披露,金属镍是科华控股产品中的主要原材料之一,主要化学作用的产品集体防锈。科华控股2017上半年折算标准产量为398.78万件、2016年为638.65万件,2017上半年的标准产量相当于2016年的62.44%;而与此同时,2017年上半年和2016年采购原材料金属镍金额分别为4044.63万元和6795.08万元、采购单价分别为70.35元/公斤和66.37元/公斤,由此计算金属镍采购量分别为57.49万公斤和102.38万公斤,对应着2017上半年的金属镍采购量仅相当于2016年的56.16%,显著低于同期标准产量的比重。

这也就对应着科华控股标准产量下单件产品镍金属含量明显减少,在同等数量的产品中,耗用的镍金属量在2017年上半年出现了明显的同比减少。这令人怀疑科华控股为了降低产品生产成本、抬高利润,而减少了产品中的镍金属含量, 并导致产品防锈能力下降、产品质量下滑。

其次,根据招股书披露,科华控股从供应商“中豪热处理”采购铸造环节的外协加工服务,2016年和2017上半年采购金额分别为715.74万元和271.44万元、外协数量分别为121.66万件和66.94万件,对应各期单价外协加工费用分别为5.88元和4.05元,2017上半年较2016年出现了将近30%的同比减少。这也是值得关注的,科华控股与外协加工商“中豪热处理之间的购销关系是否正常?是否在上市前突击降低外协加工费用标准,并借此虚增盈利能力?

此外,科华控股在2017上半年向前十大供应商采购金额合计为7677.62万元、占比为40.6%,由此计算该公司当期含税采购总额为2.21亿元,而同期科华控股现金流量表中的“购买商品、接受劳务支付的现金”科目实际支出金额已经高达2.23亿元、超过了同期采购总额,在此基础上应付款项余额还同比大幅增加了6千万元以上,这也违背了正常会计核算逻辑。

扫一扫下载掌上三板投资神器

扫一扫下载掌上三板投资神器 前往新版

前往新版